皆さま、iDeCo(確定拠出年金)をしていますか?これから運用する方向けに、私の例でご紹介します。長い老後に備えて準備ができれば不安がひとつ減りますね。

現在40歳代の私は、37歳からiDeCoを開始しました。

iDeCoは楽天証券を利用しています。NISAはSBI証券を利用しており、どこかのタイミングでどちらかに統一したいなと思っているのですが、まだできておりません。

気になる運用利回りは?

早速ですが、7年目の10月5日現在の運用利回りは14.26%です。

ちなみにこの運用利回りは以下の計算方法で算出しているそうです。

運用利回りとは

開始来の掛金累計額と時価評価額から運用利回りを算出しています。

利回りの計算は、各月のご入金(出金があればその分は入金より減算します)毎に、一ヶ月複利での月利回りを計算し、それら全体を年利回りに換算して表示しております。計算方法は、以下のとおりです。

- ①下記の式を満たす月あたり利回り(r)を求めます。

V=C1(1+r)n+C2(1+r)n-1+・・・+Cn(1+r)1

V:年金資産評価額として表示されている金額

C:月単位での入出金額(掛金額、制度移行金額、受換金額、手数料、還付金額、給付金額など)

n:利回り計算の対象となる期間(月数)

r:月あたりの運用利回り- ②月あたり利回り(r)を年率換算した年利回り(R)を運用利回りとして表示します。

年利回り(R)=(1+r)12 ー1例)入金した10万円が、1ヶ月後に10万1千円となった場合

引用:楽天証券スマホ表示より(パソコンのブラウザ表示では見つけられず・・・)

月利回り(r)=1000円(収益)÷10万円(投資元本)=1.00%(/月)

年利回り(R)=(1+1.00%)12ー1=12.68%(/年)

と表示されます。

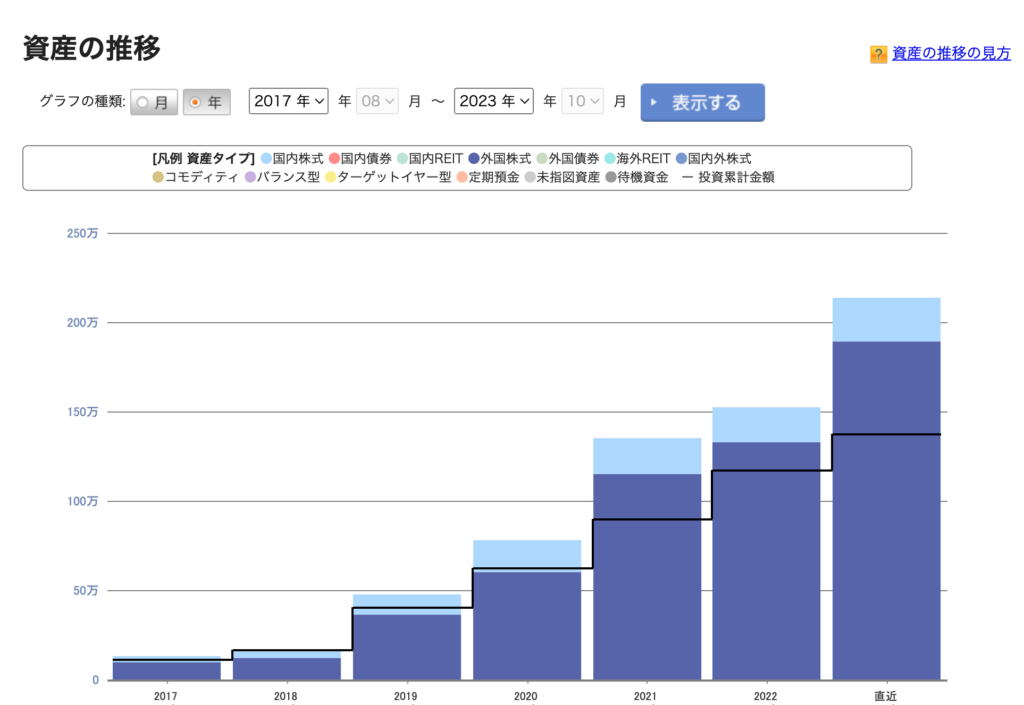

パソコンのブラウザで見ると、現在の資産の推移は下のグラフのようになっています。積立当初はマイナスからのスタートでしたが、7年目の現在はプラスになっています。

ちなみに、スマホから閲覧するとこんな感じで、6年間表示されて、横にスクロールすると確認できます。

掛金の配分は? 現在は100%楽天VTIです。

2017年開始した同時は、国内証券と海外証券で構成していましたが、2020年頃から楽天VTI(楽天全米INDEX楽天DC)に全振りしました。

掛金は?

iDeCoの掛金には上限(拠出限度額)があります。

第3号被保険者の拠出額限度額は年間27.6万円、月額2.3万円です。

メリット・デメリットは?

iDeCoを始めて7年で実感したメリットとデメリットになります。

メリット

- ほったらかし運用できてしまう。老後資金が毎月自動積立で準備できます。運用状況は月一回もしくは年数回くらい確認で問題ないです。

- 運用益が非課税になります。通常は20.315%の課税ですが、iDeCoでは課税なし!

- 老後の不安が少し和らぎます。

- 所得税と住民税の控除対象になります。

デメリット

- 急に資金が必要になった時、簡単には引き出せないことです。(あると使ってしまう私にとっては、これはありがたい)

- あまり自由になるお金がない中で毎月2万3000円捻出しないといけない

第3号被保険者としてiDeCoを取り組むおすすめマインド

設定したことを忘れてしまうくらいのマインドがおすすめです。

まとめ

長い老後に備えて、コツコツ準備できるiDeCoはおすすめです。毎月の積立資金の捻出、なんとかなる人はやらない理由がない!くらいだと思います。

私は楽天証券でやっていて使いやすい、わかりやすいと思います。